葉山のペリです。

私は外資系企業のファイナンスで20年仕事をしました。その中で基本的な財務諸表を読めず、すごく勿体無いサラリーマン人生を歩んでいる人を多く見てきました。

財務諸表を読めるということは、サラリーマンの必須の能力と言っても過言ではありません。英語とファイナンスの知識は特に外資系企業でうまくやっていくには獲得しておいたほうがいい知識になります。

BS(Balance Sheet)は財務諸表の中でその会社が安定しているかどうか見る表です。初級編としてポイントを絞ってお伝えします。

企業研究についての記事はこちらをご覧ください↓

[blogcard url=”https://pelican-diary.com/rs/589/”]

企業研究の財務諸表の解説は以下をご覧ください。

[blogcard url=”https://pelican-diary.com/pl/743/”]

PLについての解説は以下をご覧ください。

[blogcard url=”https://pelican-diary.com/pl2/764/”]

復習:Financial Statement(財務諸表)とは?|ざっくり解説

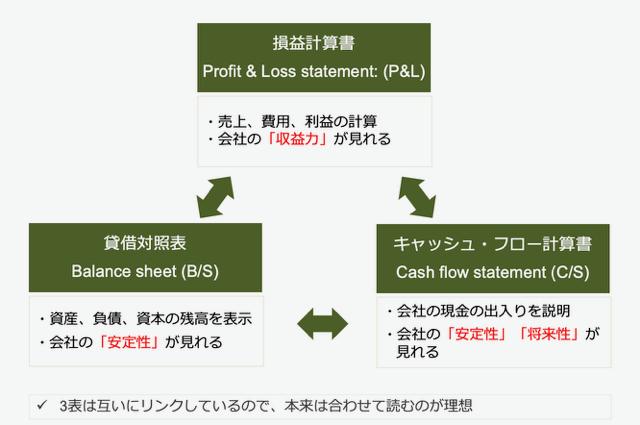

Financial Statementは主に3つの表から構成されています。P&L・BS・C/Sです。

- P&Lは会社のある一定期間(通常は1年間)の会社の成績表です。いくら売り上げを上げて、いくら費用を使い、残り(利益)はいくらあったかをみる表です。会社の収益性を見ます。

- BSは会社のとある瞬間を切り取って(12月31日など)その時にある会社の資産、負債、資本の残高を見ます。会社の安定性をみるためのものです。

- C/Sは現金の動きを見ます。会社の現金がどこからどうやって稼いだものなのか。本業から稼いだのか、本業とは関係のない現金なの?などを見ます。会社の安定性や将来性が見られます。

押さえておくべき財務諸表のポイント(BS)

今回はBSを解説していきます。

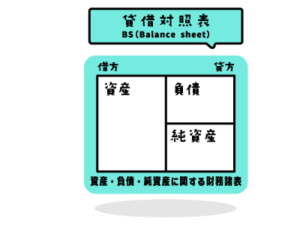

BS |Balance sheet (ビーエス)

BSはある瞬間にその企業が持っている資産(Asset)・負債(Liablility)・資本(Equity)の残高を表します。

PLを見ていて沢山利益を稼いでいても、その1年間たままた業績が良かったのかもしれません。利益があっても借金をたんまりして現金が全然なく倒産寸前の企業もあるでしょう。

BSはその企業が長年積み重ねてきた財務基盤が見られる最も重要な表なんです。

貸借対照表(BS)から経営の健全性を見る

BSを見るポイント

- Asset

- Liability

- Shareholder‘s equity

- 流動比率 Current Ratio (流動比率(%)=流動資産÷流動負債×100)

- 自己資本比率 Equity Ratio(自己資本比率(%)=株主資本÷資産×100)

それでは一緒にBSの中身を見てきましょう。AppleのBSを使って実例とともに見ていきましょう〜。

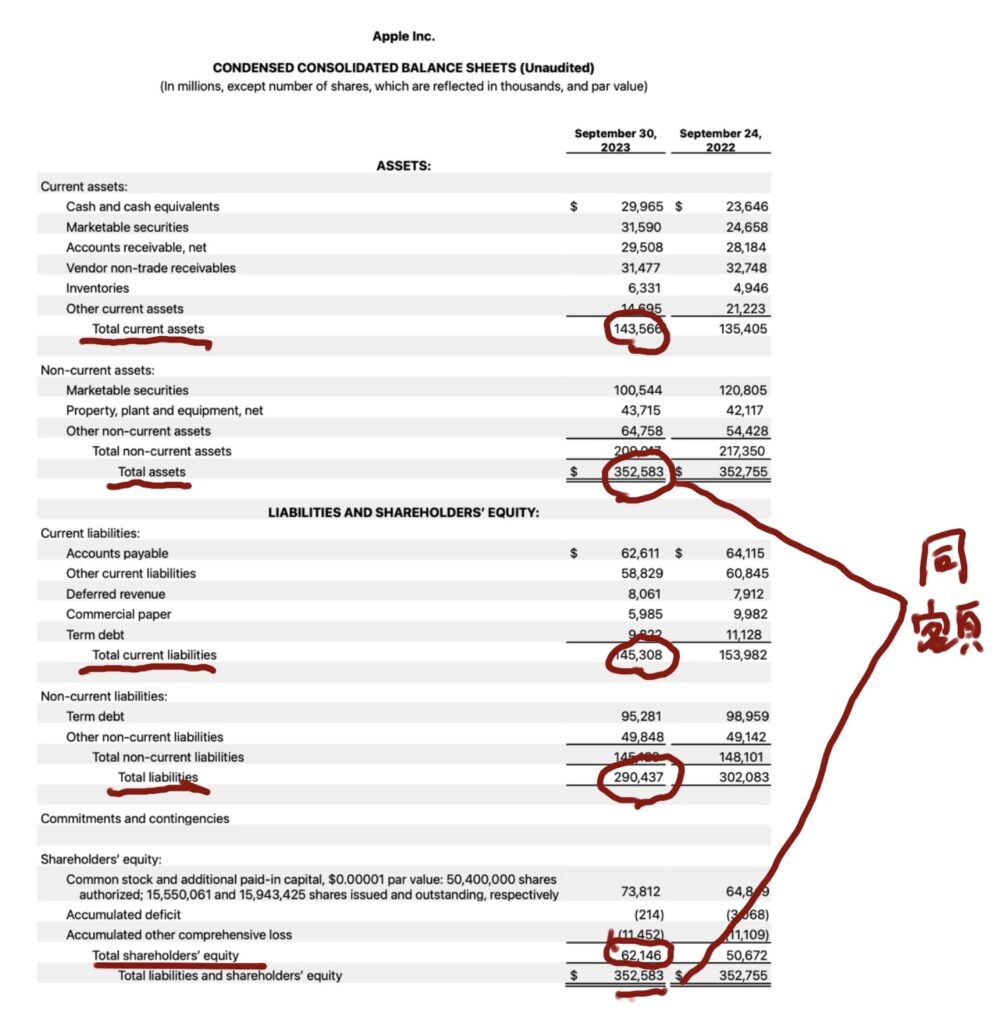

下記AppleのBSになります。単位は百万ドル単位です。

Asset|資産

Appleの2023年9月の合計資産は3.5千億ドル。1ドル100円とすると35兆円ほどです。

そのうちCurrent Asset(流動資産)が1.43千ドルです。流動資産とは1年以内に現金化できる資産のことです。在庫や売掛金は1年以内に売れたり回収できる見込みがある資産です。

(売掛金とはお客さんからの売り上げで月末締め30日支払いなど”つけ”で売っている金額のうち回収ができていない資産です)

流動資産が十分にないと、急な出費に対応できなくなります。

工場の設備や機材や社用車などは資産としてBSに載っけてますが現金が必要となった時にすぐには現金に変えられません。それらがNon-current asset になります。

Liability| 負債

Appleの2023年9月時点の合計負債は2.9千億ドル。1ドル100円とすると29兆円ほどです。

そのうちCurrent Liability(流動負債)が1.45千ドルです。流動負債とは1年以内に現金で支払う必要がある負債です。

買掛金(Account Payable)は流動負債で末締め30日払いなどで掛けで購入している原材料代などのまだ支払っていない費用です。それらは1カ月以内に支払う必要があります。

一年以上あとに支払いが発生する負債はNon current Liabilityとして計上されています。長期の借金などがそれにあたります。

Shareholder’s equity|株主資本

Shareholder‘s equity(株主資本)は、株主からの出資額や利益の余った部分で、配当や投資の原資になる残高です。資産から負債を引いた額と一致します。

Shareholder‘s equityは万が一会社が倒産した時に、負債を払い終わった後株主に還元される額です。

この金額が低すぎると投資家から敬遠される場合があります。

但し資本で資金調達するよりも借金をした方が調達費用が安い会社や、レバレッジを効かせて利益を作る会社、株主に配当を積極的にしている会社は、株主資本が低くなります。

Current Ratio |流動比率 (流動比率%=流動資産÷流動負債X100)

BSを分析する際に有益な指標を紹介します。

流動比率=流動資産÷流動負債X100

計算式を見ると流動資産と流動負債を比べています。1以上で流動資産が多いということです。

一年以内に支払う負債が一年以内に現金化できる資産よりも大きかったら不安定です。現金が足りなく最悪倒産する危険性があります。

安定している会社の流動比率は1.5~3.0だと言われています。(この目安は業界によって違います。)

Appleの流動比率は Current Asset 143 ➗Current Liability 145 =約0.98 (98%)(単位は10億円以下切り捨て)です。

Equity to asset ratio|自己資本比率 (自己資本比率(%)=株主資本÷資産×100)

この指標は返済不要の株主資本が全体の資本の何%を占めているか示す数値です。自己資本比率が小さければ、返済の必要がある負債が大きいという事なので、一般的に不安定になります。

例えば上記のように株主資本が20、資産100だとすると、

自己資本比率= 20 ÷ 100 = 20% になります。80%は負債ということになります。自己資本比率が80%なら、20%しか負債がないことになります。

自己資本比率は大きいほど良いとされていますが、会社や業種によっては、資本で調達するよりも借金で資金調達した方が安ければ、積極的に借金をして投資をして利益を出した方がいいというような場合もあります。

いわゆるレバレッジが効いている状態を好む企業も投資家もいるという事です。(レバレッジを効かせる=借金をする)

AppleのDebt to equity ratioは 株主資本62➗資産352=約17%(単位は10億円以下切り捨て)です。

Appleは十分なCashがあり利益も毎年高い利益率を稼ぎ出していますが借金の割合が高いということは、かなりのレバレッジをきかせていると言う事が言えます。

分析してみる

上記の指標を単体で見ていても数字の意味がよくわかりません。数字は比べてみて初めて意味を持つのです。数字を比べることを分析と言います。

同じ会社のBSを過去5年分くらい引っ張ってきて比較します。

同業他社のBSと比べてみるのもいいでしょう。

新たな発見があると思います。

まとめ

以上、外資系企業での転職活動|英語面接前の準備③〜企業研究編〜BS(貸借対照表)のみかたを解説しました。

内容としては下記をお伝えしました。

貸借対照表(BS)から経営の健全性を見る

→利益が出てても、返せないほどの借金を抱えていませんか?倒産しませんよね?を見に行く。

見るポイント

- Asset

- Liability

- Shareholder‘s equity

- 流動比率 Current Ratio (流動比率(%)=流動資産÷流動負債×100)

- 自己資本比率 Equity Ratio(自己資本比率(%)=株主資本÷資産×100)

是非自分の身近な企業のBSを分析してみてください。自分の会社や関連会社、転職を検討している会社のBS,投資先でもいいです。

新たな発見があると思います。

最後まで読んでくださってありがとうございました。

ぺりでした!