葉山のぺりです! 大手外資系企業ファイナンスで20年間お仕事をしてきました。

サラリーマンの皆さん〜、源泉徴収票じっくり見たことありますか? すごく難しいですよね。

年末調整が面倒くさくてしょうがないですよね。年末の忙しい時期に最低限入力して早く終わらせたいですよね。

でも、ちょっと待って!!! そんな貴方は魔法の呪文を知らないことによって、損していますよ! 「こうじょ」を勉強したらこれから年末調整が楽しみでしょうがないイベントになるかもです。だって税金が返ってきますから。

のほほんと暮らしていると高い税金をただ払い続けることになります。是非お金の勉強をして自分の大切なお金を守れるようになりましょう。

今回は所得税の「控除」について一緒に勉強して魔法の呪文を手にしましょう!

自分のお金は自分でしか守れません!

自分のお金を守るために「こうじょ」の勉強をしよう!

「こうじょ」について以下の項目で勉強していきましょう

- 「こうじょ」って何? 魔法の呪文!

- 「こうじょ」の種類ー2つあります

- 「所得控除」は15個! 全部覚えなくて良いです!

- 「所得控除」で大事なものピックアップ!これだけは覚え得

- 「こうじょ」を受けるためにやらないといけないこと

それでは詳しく見ていきましょう!

「こうじょ」って何? 魔法の呪文!

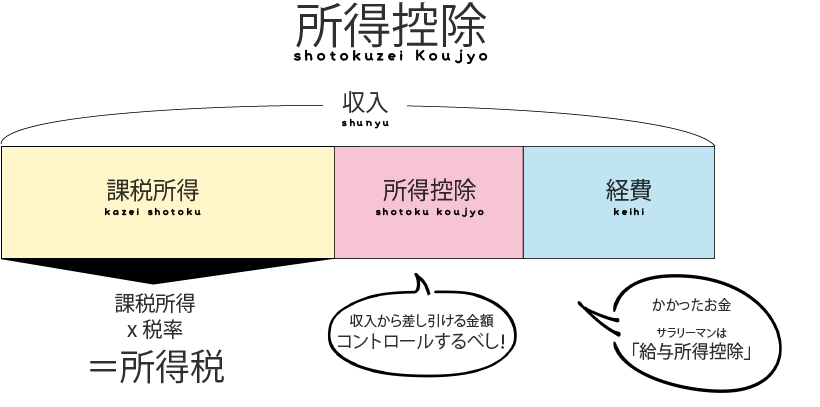

「こうじょ」(控除)は税金がかかる対象の収入から、差し引ける金額のことです。税金を少なくしてくれる魔法の呪文のようなものです。

所得税や住民税を計算する際に税率をかける「課税所得」を算出するときに、控除を差し引きます。税金を減らせる効果があります。

知っていている人だけが、この呪文を使って得をしています。無頓着なサラリーマンは国が用意してくれている呪文も無視して、搾取され続けるのです。

「こうじょ」の種類ーふたつあります

控除には2つの種類があります。所得控除と税額控除です。この記事では所得控除のお話をしていきます。

所得控除

所得控除とは、収入から差し引くことができる特別枠です。

我々が汗水たらして稼いだ収入から取られていく税金は、収入から必要経費、そして所得控除を差し引いた「課税所得」から計算されます。

必要経費は自営業の人は経費を落とせるので節税を狙えます。一方サラリーマンですが経費がないので、みなし経費(給与所得控除)によって一定額差し引けます。収入の金額によって算出します。

それとは別に所得控除は15個あり、人それぞれ該当の控除と金額は違います。控除が多いほど税金が安くなります。

控除は自分にどれが該当するのか誰も教えてくれません。会社の給与担当はサラリーマンの経費の部分の給与所得控除と所得控除の中の基礎控除は引いてくれますが、それ以外の控除は自分から言い出さないとそのままスルーです。

魔法の呪文は自分で学ぶ必要があるのです。

税額控除

税額控除は税金から直接差し引くことができる分です。配当控除、外国税額控除、住宅ローン控除があります。こちらの控除も税金から直接引けるので、パワフルです!またの機会に勉強しましょう。

「所得控除」は15個! 全部覚えなくて良いです!

所得控除は15個もあります! ざっと見るだけで全部覚えなくても良いです。特に多くの人に該当しそうなものだけ後にピックアップします。 それ以外自分に該当しそうな控除があれば、ググりましょう^^

| 所得控除種類 | 概要 | 控除額 |

| 基礎控除 | 合計所得金額2,400万円以下の場合適応 (202年より。高額所得者はもらえない) |

48万円 |

| 配偶者控除 | 控除対象となる配偶者の給与収入が103万円以下の場合。 但し控除を受ける納税者の所得額が1000万円の場合は対象外。 |

13~48万円 納税者の所得額で決まる) |

| 配偶者特別控除 | 控除対象となる配偶者の給与収入が103万円以上201万円以下。 但し控除を受ける納税者の所得額が1000万円の場合は対象外。 |

1~38万円 納税者の所得額で決まる) |

| 扶養控除 | 生計を一にする16歳以上の親族がいて、給与収入が103万円以下の場合。 | 38万円 (年齢によって決まる) |

| 医療費控除 | 1年間に支払った医療費が一定額を超えている | ー |

| 寄附金控除 | ふるさと納税など特定の寄附をしている | ー |

| 社会保険料控除 | 国民健康保険や国民年金など、公的な保険料の全額。 自分で払った社会保険分は差し引いてくれます |

ー |

| 生命保険料控除 | 間の保険会社に生命保険料、介護医療保険料および年金保険料を支払った場合。保険に入っている人はチェック! | 最高額12万円 |

| 地震保険料控除 | 民間の保険会社に地震保険料を支払った場合 | 最高額5万円 |

| 小規模企業共済等掛金控除 | 共済掛金や個人型年金など「確定拠出年金法」に規定する個人型年金の掛金の全額 | ー |

| ひとり親控除 | 納税者本人がひとり親である 生計を一にする子がいる 合計所得金額が500万円以下 |

35万円 |

| 寡婦控除 | 配偶者と死別・離婚し、再婚していない 合計所得金額が500万円以下 |

27万円 |

| 障害者控除 | 納税者本人、生計を一にする配偶者、親族が障害者である | 1人につき27万円(特別障害者40万円、同居特別障害者75万円) |

| 雑損控除 | 災害や盗難などにより損害を受けた場合 | 差額損失-所得金額の10% |

| 勤労学生控除 | 勤労学生である 合計所得金額が75万円以下 |

27万円 |

「所得控除」で大事なものピックアップ!これだけは覚え得

ここでは控除の項目で押さえておきたい4つの項目をピックアップして深掘りしていきます。

配偶者控除

103万円の壁って聞いたことある人が多いのではないでしょうか。配偶者の収入が103万以下であれば配偶者控除が受けられます。納税者本人の年収から控除を差し引けるのです。

103万以下の収入の給与所得控除(サラリーマンの経費部分)が55万円なので、課税所得金額ベースですと103万円は48万円になります。

控除額はマックス48万円です。納税者本人の所得額によって決まります。

納税者本人の合計所得金額が1000万円以上になるとこの控除は受けられません。高所得者にはこの特権は与えられないんです。

この配偶者控除はもしかすると今後なくなるかもしれません。共働き世帯が増えてきている中、控除を受ける世帯が基礎控除と配偶者控除を二重に恩恵を受けているのではという不公平感を引き起こしているそうです。また収入の壁が女性社会進出の足かせになっているという議論もあるようです。

具体的な時期については決定されていませんが、控除の項目が減れば、代わりにみんなが平等で受けられるようなもっと良い控除が増えるようにお願いしたいです!

配偶者特別控除

103万円の壁を超えてしまった時の救済控除です。控除としては38万円が上限です。納税者本人の合計所得金額が1000万円以上になるとこの控除は受けられません。

ここには2つの壁が出てきます。150万円の壁と201万円の壁です。

年収150万円の壁は、配偶者特別控除において満額38万円の控除を受けるための収入ラインです。

年収201万円の壁は配偶者特別控除を受けられる年収の上限です。具体的には201万6千円だそうです^^。年収が高くなればなるほど、控除の額は減りますので、控除の額を取るのか、収入の伸びを取るのか検討が必要になります。

扶養控除

扶養控除は生計を一にする16歳以上の親族で年収が103万以下であれば扶養控除に入れられます。控除額は最大で38万円です。

仕送りなどをしていれば一緒に住んでいなくても良いですが、一緒に住んでいなければ、更に追加要件が加わり判定が厳しくなります。

70歳以上であれば、老人扶養親族のカテゴリーに入り、同居していれば58万円、同居してない場合は48万円の控除額です。

70歳以上の親であれば遠くに住んでいて仕送りをしているなど要件を満たせば、親を扶養に入れて控除をもらうこともできそうです。70歳以上の親がいる人は親と話し合いをするのも良いかもしれませんね。

小規模企業共済等掛金控除

小規模企業共済等掛金控除はiDeCoで有名な個人型確定拠出年金の掛け金が対象になります。年末調整や確定申告で所得税の控除が受けられます。

通常株投資で得た利益は20%税金がかかりますがiDeCOを使うと非課税になるという特典もついてきます。

「こうじょ」を受けるためにやらないといけないこと

控除を受けるためには、自分でのアクションが必要になります。会社の人事の人は助けてくれません。手続きの方法は2つあり、1つは年末調整、もう1つは確定申告です。

サラリーマンは通常年末調整ですが、本業以外の収入があったり、2000万円以上の給与があったり、受けられる控除は確定申告のみでしか受けられない場合がありますので税務署に行く必要があります。

確定申告が必要な控除は、医療費が控除できる医療費控除、災害や盗難の被害などを申告できる雑損控除、寄付やふるさと納税の寄付金控除です。ただし、ふるさと納税は会社員で寄付先の団体が5つ以下ですとワンストップ申請ができますので楽ちんです。確定申告不要です。

控除項目を知り、該当しそうなものは申請のアクションをしましょう。特にふるさと納税や iDeCoなどは節税のためというより、お金を増やすためのアクションとしてうまく使い、その結果控除に使え節税ができればハッピーですね!

まとめ

以上、お金の勉強って楽しい!|「こうじょ」って何? 魔法の呪文を手にいれよう! をお伝えしました。

控除について以下のことを勉強しました。

- 「こうじょ」って何? 魔法の呪文!

- 「こうじょ」の種類ー2つあります

- 「所得控除」は15個! 全部覚えなくて良いです!

- 「所得控除」で大事なものピックアップ!これだけは覚え得

- 「こうじょ」を受けるためにやらないといけないこと

しつこい力💪は人生を切り開く。お金の勉強を続けることで、魔法の呪文を手に入れましょう。自分のお金は自分しか守ってくれません。お金の勉強これからも一緒に頑張りましょう!

ぺりでした!