葉山のぺりです! 大手外資系企業ファイナンスで20年間お仕事をしてきました。

会社員の皆さん〜、毎月給与天引きされている雇用保険、2022年にしれっと値上げされていたの知っていましたか? また、雇用保険は会社がかなりの負担をしてくれてているの、知ってましたか?

いざという時のサラリーマンの強い味方雇用保険。このご時世何があるかわかりませんからね。何を隠そう私もハローワークにお世話になっています。20年間会社員をやってきてこんな日が来るとは思っていませんでした。

日々雇用保険を(知らぬ間にですが💦)払ってきてよかったなぁと思います。会社員は色々な公的保険が用意されていて素晴らしいです。

今回はいざという時の有難い存在、社会保険の中の雇用保険について勉強していきましょう。

のほほんと暮らしていると高い税金、社会保険をただ払い続けることになります。公的保険があるのに、その内容を知らないと、余計な保険に入ったりもしてしまいます。それより知ることによって、搾取される人からコントロールできる人になりませんか? その為に一緒に勉強していきましょう!

自分のお金を守るために「雇用保険」の勉強をしよう!

「雇用保険」について以下の項目で勉強していきましょう

- 雇用保険って何?

- 雇用保険の対象者

- 雇用保険料、一体いくら払っているの?

- 主な保険給付の条件と給付金額

それでは詳しく見ていきましょう!

雇用保険って何?

雇用保険は、失業者の生活保障や、雇用促進を目的とした政府が行なっている公的保険の一つです。政府が運営、ハローワークが窓口になっています。私もお世話になっています!

労働者が失業した場合に給付される失業手当や、再就職を支援するために教育訓練をサポートしたり、雇用を継続するために育児休業や介護休業の際の給付を行なったりします。

主な手当は下記になっています。この記事では、失業手当について後ほど詳しく見ていきます。

| 求職者に対する主な手当 | ・基本手当(失業手当) ・技能習得手当 ・寄宿手当 ・傷病手当 ・高年齢求職者給付金 ・特例一時金 ・日雇労働求職者給付金 |

|---|---|

| 就職を促進するための手当 | ・就業手当 ・再就職手当 ・就業促進定着手当 ・常用就職支度手当 ・移転費 ・求職活動支援費 |

| 教育訓練を受講した場合の給付 | ・教育訓練給付金 ・教育訓練支援給付金 |

| 雇用を継続するための給付 | ・高年齢雇用継続基本給付金 ・高年齢再就職給付金 ・育児休業給付金 ・介護休業給付金 |

雇用保険の対象者

雇用保険は、事業所の規模にかかわらず以下の条件を満たしていれば加入対象になります。

- 1週間の所定労働時間が20時間以上であること

- 31日以上の雇用見込みがあること

正社員だけではなく、パートアルバイトも上記の条件を満たしていると対象です。

ただし、個人事業主や公務員などは対象外になります。

雇用保険料、一体いくら払っているの?

雇用保険料は企業と従業員の双方が負担します。

雇用保険の計算方法は以下のとおりです。

雇用保険料 = 賃金(給与額または賞与額) × 雇用保険料率

「賃金」とは、税金や社会保険料などを控除する前の金額です。基本給や残業代の合計に保険料率をかけて雇用保険の負担額を計算します。

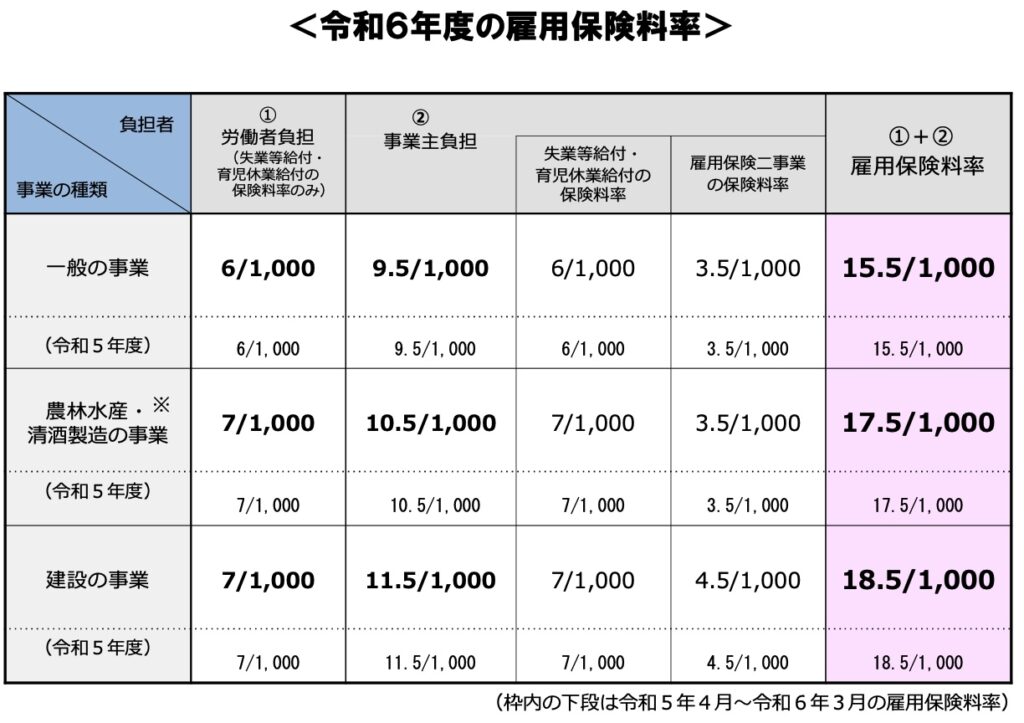

以下が保険料率です。

引用 厚生労働省

保険料率は、自分が勤めている会社の業種によって微妙に%が違ってきます。

一般の事業で説明すると、合計の雇用保険料率は 1.55%、そのうち0.6%が自己負担、残りの0.95%を会社が負担します。

例えば40万円の賃金だったら 毎月6,200円雇用保険で、2,400円は自分で払っているということです。

この雇用保険率は毎年見直されていて、直近で2022年に値上がりしています。これは新型コロナウイルスで多くの失業者が出たためです。以下が保険率の推移です。

| 年度 | 労働者負担 | 企業負担 | 雇用保険料率 |

| 2016年度 | 0.4% | 0.7% | 1.1% |

| 2017年 ~2021年度 | 0.3% | 0.6% | 0.9% |

| 2022年4月~2022年9月 | 0.3% | 0.65% | 0.95% |

| 2022年10月~2023年3月 | 0.5% | 0.85% | 1.35% |

| 2023年4月~ | 0.6% | 0.95% | 1.55% |

失業手当の条件と給付金額

ここでは失業手当の条件と給付金額について見ていきましょう。

基本手当(失業手当)

基本手当は、一般的に「失業手当」や「失業保険」といわれる給付金です。働く意思のある人が、失業した場合に、次の就職先が決まるまでの生活保障として支給されます。

受給条件

離職日以前に12ヶ月以上、条件によっては6ヶ月以上雇用保険に入っていたことが支給条件です。必要な被保険者期間(保険に入っていた期間)は離職理由によって異なります。

手続き

要件を満たしている場合は、離職票をハローワークに持参し、求職の申込み手続きを行うことで一定期間、基本手当を受給できます。

ただし待機期間というものがあり、離職してすぐに支給はされません! 会社都合であっても最初の7日間は待機期間として支給されず、自己都合の場合は、さらに3ヶ月の給付制限があります。

さらに、失業保険を受給するには、退職後に企業から送られてくる離職票をハローワークへ提出する必要がありますが、離職票は退職後に企業の担当者が手続きを行ってから発行されるので1ヶ月くらいかかりますので、待機期間プラスアルファーかかりますので、1ヶ月以上支給までかかります。

生活防衛資金は常日頃から貯めておくべきですね。

給付日数

給付日数は自己都合、会社都合によって違います。自己都合は90日〜150日、会社都合は 90日〜330日で、雇用保険に加入していた期間と本人の年齢などで変わってきます。

受給できる金額

ざっくりですが 直近半年間の給料の日当に45%〜80%をかけた金額が受給できる金額です。給料が高い人は手当の制限がありますので年齢によりますが月に20万前後が最大受給金額です。

受給額を計算するには以下の式になります。

Step1:賃金日額 = 離職直前の半年の月給(賞与除く)÷ 180日(半年間 6ヶ月×30日)

Step2:基本手当日額=賃金日額(step1) × 給付率

Step3:給付額 = 基本手当日額(step2) x 給付日数

賃金日額は、離職直前の半年の月給(賞与除く)÷ 180(6ヶ月×30日)で計算します。残念なことに賞与は入らないんです。

給付率は年齢と給料のマトリックスで決まります。

以下が給付率のリストです。

| 職時の年齢 | 賃金日額 | 給付率 | 基本手当日額 |

|---|---|---|---|

| 〜29歳 | 2,746円〜5,109円 | 80% | 2,196円〜4,087円 |

| 5,110円〜12,580円 | 50〜80% | 4,088円〜6,290円 | |

| 12,580円〜13,890円 | 50% | 6,290円〜6,945円 | |

| 13,890円〜 | 一律 | 6,945円 | |

| 30〜44歳 | 2,746円〜5,109円 | 80% | 2,196円〜4,087円 |

| 5,110円〜12,580円 | 50〜80% | 4,088円〜6,290円 | |

| 12,580円〜15,430円 | 50% | 6,290円〜7,715円 | |

| 15,430円〜 | 一律 | 7,715円 | |

| 45〜49歳 | 2,746円〜5,109円 | 80% | 2,196円〜4,087円 |

| 5,110円〜12,580円 | 50〜80% | 4,088円〜6,290円 | |

| 12,580円〜16,980円 | 50% | 6,290円〜8,490円 | |

| 16,980円〜 | 一律 | 8,490円 | |

| 60〜64歳 | 2,746円〜5,109円 | 80% | 2,196円〜4,087円 |

| 5,110円〜11,300円 | 45〜80% | 4,088円〜5,085円 | |

| 11,300円〜16,210円 | 45% | 5,085円〜7,294円 |

例えばうさPが失業したとします。

- 年齢35歳

- 毎月の給与(賞与抜き)40万円

上記の条件では

賃金日額は 40万円 x 6ヶ月 ÷ 180日 = 13,333円です。

給付率は上記の表で50%になります。

賃金日額 = 13,333円 x 50% で 6,667円

給付額 = 6,667円 x 給付日数 です。1ヶ月分30日で20万円くらいになります。

身近な雇用保険の保証に、育児休業給付と、介護給付があります。最後にざっくり見て見ましょう。

育児休業給付と、介護給付

育児休業給付

一定要件を満たした被保険者が、育児休業を取得した際に支給される給付金です。子どもが1歳または1歳2ヶ月(保育所に入れない場合は1歳6ヶ月または2歳まで)になるまで男女を問わず支給されます。

給付額は、育児休業180日目までは賃金額の67%、180日経過後は50%が支給されます。

父母共に育児休業を取得する場合、子の年齢が1歳2ヶ月に達するまで支給されます。

出典:ハローワーク

介護休業給付

一定要件を満たした被保険者が、家族の介護目的で休業した場合に支給される給付金です。介護休業中に賃金額の67%が支給されます。

給付期間は対象となる同一の家族の介護に、最長93日間支給(3回まで分割して取得することが可能)

出典:ハローワーク

まとめ

以上、お金の勉強って楽しい!|いざという時の強い味方 雇用保険について知ろう をお伝えしました。

雇用保険について以下学びました。

- 雇用保険って何?

- 雇用保険の対象者

- 雇用保険料、一体いくら払っているの?

- 主な保険給付の条件と給付金額

いざという時に国が用意してくれている保証、保険料を毎月収めているのですから、「いざ」という時にどれくらいもらえるのか把握しておくことによって、自分でいくら貯めておくべきか資産形成の参考にできると思います。

しつこい力💪は人生を切り開く。お金の勉強を続けることで、自分のお金に関心をもっと持って、資産を守れる力がつきます。お金の勉強一緒に頑張っていきましょう!

ぺりでした!