葉山のペリです!

私は外資系企業のファイナンスで20年仕事をしました。その中で基本的な財務諸表を読めず、すごく勿体無いサラリーマン人生を歩んでいる人を多く見てきました。

財務諸表を読めるということは、サラリーマンの必須の能力と言っても過言ではありません。英語とファイナンスの知識は特に外資系企業でうまくやっていくには獲得しておいたほうがいい知識になります。

CS(Cash Flow Statement)は経営で一番大事なCashの動きを見る表です。初級編としてポイントを絞ってCSを見るコツをお伝えします。

関連記事は下記です。参照にしてください!

企業研究についての記事はこちらをご覧ください↓

[blogcard url=”https://pelican-diary.com/rs/589/”]

企業研究の財務諸表の解説は以下をご覧ください。

[blogcard url=”https://pelican-diary.com/pl/743/”]

PLについての解説は以下をご覧ください。

[blogcard url=”https://pelican-diary.com/pl2/764/”]

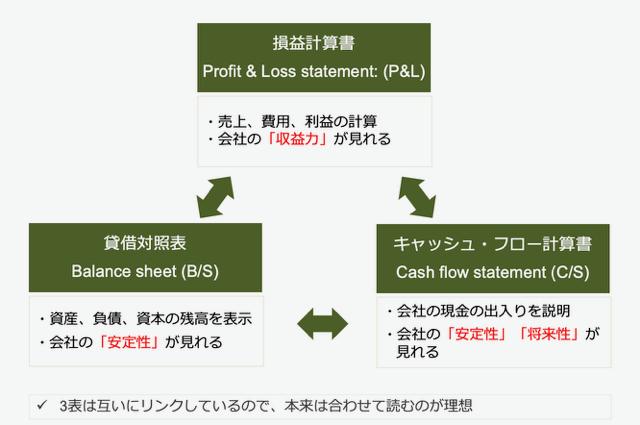

復習:Financial Statement(財務諸表)とは?|ざっくり解説

Financial Statementは主に3つの表から構成されています。P&L・BS・C/Sです。

- P&Lは会社のある一定期間(通常は1年間)の会社の成績表です。いくら売り上げを上げて、いくら費用を使い、残り(利益)はいくらあったかをみる表です。会社の収益性を見ます。

- BSは会社のとある瞬間を切り取って(12月31日など)その時にある会社の資産、負債、資本の残高を見ます。会社の安定性をみるためのものです。

- C/Sは現金の動きを見ます。会社の現金がどこからどうやって稼いだものなのか。本業から稼いだのか、本業とは関係のない現金なの?などを見ます。会社の安定性や将来性が見られます。

CS (シーエス)キャッシュフローをみるポイント

今回はCash Flowを解説していきます。

C/S |Cash Flow Statement (キャッシュフロー)

C/Sは現金の動きを一定期間に区切って見る表です。通常1年間のCashの増減をみて、本業(Operating activities)から稼いだCashか、投資活動(Investing Activities)からのCashか、本業とは関係のない財務活動(Financing Activities)からのCashかを色分けします。

PLをみて利益が稼げているけれども、BSを見ると昨年の現金から急激に減っている、なぜ?となった時に詳しく現金の増減を要因別にC/Sで見ることができるのです。

もし本業から現金が生み出せていなければ問題があります。至急の改善が求められます。

本業から現金が生み出されていない要因はたくさんあります。売上が低いのか、コストが高すぎるのか、在庫を買いすぎているのか、お客さんからの売上が現金で回収できてないのか、色々な要因が考えられます。

もしも投資活動からマイナスのCashが出ているようであれば固定資産や株式への投資のしすぎなどの要因をCSから特定し、投資額を減らすアクションをとる必要があります。

現金の増減の理由を探り、要因を発見しリカバリーアクション(改善策)を考える際に、現金の動きの要因がわかることは非常に有効な手段となります。

Cash flow statementから会社の現金の動きを見る。

→ちゃんと現金稼げていますか?資金繰り大丈夫ですか?無駄遣いしてませんか?を見に行く。

- Cash flow from operating activities: 本業からの現金はちゃんと稼げているか。

- Cash flow from investing activities: 投資金額は健全か。無駄遣いしていないか。

- Cash flow from financing activities: 財務活動による現金は健全ですか。

- Free Cash Flow:会社が自由にできる資金は十分にあるか。

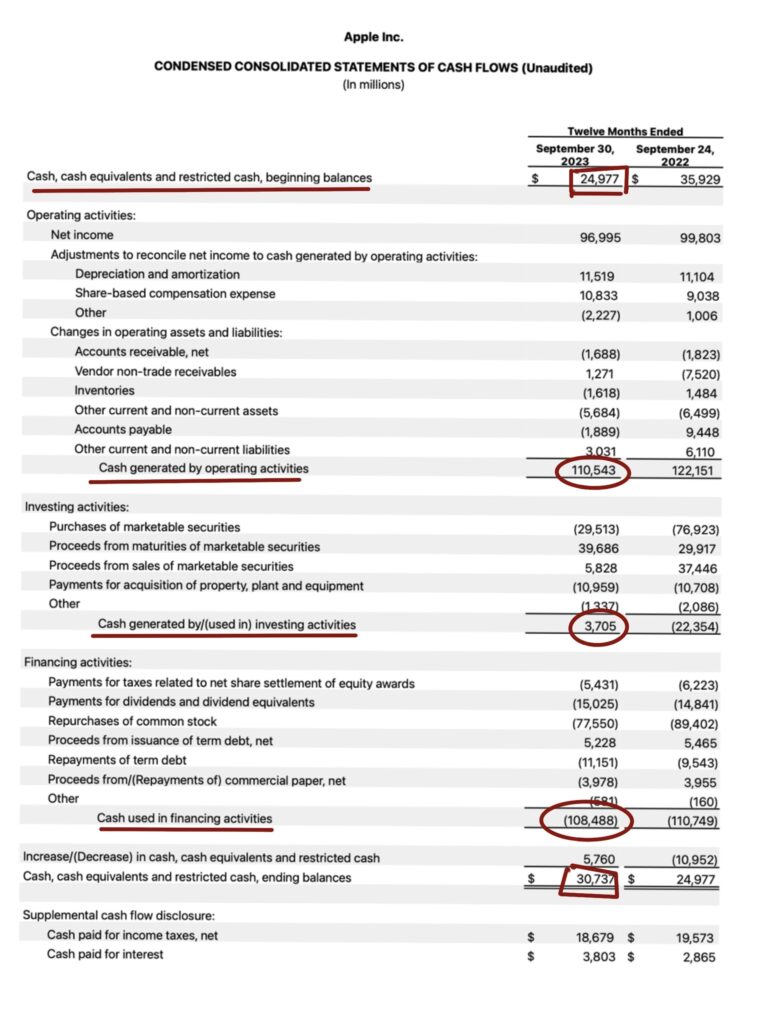

Appleの実際のCSを見て順番に見ていきましょう。

下記AppleのCash Flowになります。単位は百万ドル単位です。

Cash flow from operating activities(CFO) : 本業からの現金はちゃんと稼げているか

Appleの2023年9月のCash from operating activitiesは$110 billion 1.1千億ドル。1ドル100円とすると11兆円ほどです。

本業からのCashが1年間でどれだけ増えたか減ったかを表します。

計算式で表すと

Cash flow from operating activities =

Net income + Non-cash expenses

+/– Changes in net working capital

(Working Capital=在庫+売掛金ー買掛金)

です。

PLから1年間の利益がNet Incomeとして算出されていてその数字からスタート($96Billion)。そこから下記2つの要素を足し引きします。

1)Net Incomeに入っているけど現金に関係ないアイテム

例:減価償却費(Depreciation)

=>資産の減価償却はPLに計上されている金額は現金の動きを表していない。10年前に買った機械の購入からの減価償却かもしれないので、一旦Net Incomeに足し戻す。

2)Net Incomeに入っていないけど、現金の増減には関係のある本業に関係するアイテム

例:在庫の増減、売掛金・買掛金などの増減、資産の購入・売却など

=>在庫を仕入れた時点では費用にはならない。売ったときに原価としてPLに計上されるので、現金の動きとしては在庫を買ったときにCashを動かす。よってNet Incomeにたす。

同様に資産の増減は減価償却でPL上の費用として認識されるが、Cashは買ったときに出ていくので、Net Income に資産の増減を加える必要がある。

上記の2つの要素を入れると本業からのCashの増減がわかります。

Operating Cash flowがマイナスだと本業から現金収入がないという事になりますので会社の健全性、安全性、信用がなくなり融資や投資などを呼び込めなくなります。

Cash flow from investing activities(CFI): 投資金額は健全か。無駄遣いしていないか

Appleの2023年9月時点のCash flow from investing activities は$3.7 billion 0.4千億ドルでした。

CFIは投資活動によって1年間に増減した現金で主に会社が本業で使う設備投資や機器など固定資産の投資に使った金額と、短期投資(株など)の売買からの現金の増減が含まれます。

AppleCFIは、設備投資の金額で出したマイナス数値を株などの売買によって得られた金額によってプラスに転じさせています。

Cash flow from financing activities(CFF): 財務活動による現金の流れ

Appleの2023年9月時点のCash flow from financing activities はマイナス$108 billion 1.1千億ドルほどでした。

CFFは企業の財務活動の結果動く現金の増減を表しています。財務活動には次のようなものが含まれます。

- 銀行からの借り入れ・返済

- 株式発行による収入や

- 自己株式買いによる支出

- 社債の発行・返済による増減

本業から得た現金や投資活動によって余った・もしくは足りなくなった現金をどのように運用しているかが見られます。

AppleのCFFを見ると、自己株式買いと配当金支払い(payments for dividends)にお金を使っている結果マイナスになっています。

Free Cash Flow(FCF):会社が自由にできる資金は十分にあるか

Appleの2023年9月時点のFree Cash Flow は$99.5 billionでした。

FCFは会社が自由「フリー」に使える資金のことです。外部からの資金調達に頼ることなく、追加で固定資産に投資したり、株式投資、株主配当などに自由に使える金額です。

FCFがマイナスになったり潤沢ではないと、借入を行わないといけなかったり、株式を追加発行して資金を調達したり、社債を発行して外部からの資金調達が必要になってきます。

まさにフリーな状態ではないですね。

自由って素晴らしいです。

FCFはCash Flow statementにそのままの額は計上されていません。

自分で簡単に?計算できます。

FCF

=Cash flow from operating activities($110.5B)

– Payment from acquisition from Property ($10.9B)

Payment from acquiring from property はInvesting Activitiesの中の項目で固定資産取得金額です。

FCFは、本業からでた現金の増減から本業の成長に必要な固定資産の投資額を引いた金額です。残った金額があれば自由「フリー」に会社が使える金額になります。

そのFCFを使って、企業は次の大きな投資などの検討をします。

分析してみる

上記の指標を単体で見ていても数字の意味がよくわかりませんよね。数字は比べてみて初めて意味を持つのです。数字を比べることを分析と言います。

同じ会社のC/Sを過去5年分くらい引っ張ってきて比較します。

同業他社のC/Sと比べてみるのもいいでしょう。

新たな発見があると思います。

まとめ

以上、お金の勉強|超基礎編〜英文財務諸表の読み方③:CS(キャッシュフロー)のみかたを解説でした。

内容としては下記をお伝えしました。

Cash flow statementから会社の現金の動きを見る。

→ちゃんと現金稼げていますか?資金繰り大丈夫ですか?無駄遣いしてませんか?を見に行く。

- Cash flow from operating activities: 本業からの現金はちゃんと稼げているか。

- Cash flow from investing activities: 投資金額は健全か。無駄遣いしていないか。

- Cash flow from financing activities: 財務活動による現金は健全ですか。

- Free Cash Flow:会社が自由にできる資金は十分にあるか。

是非Cash Flowを分析できるようになって、企業の安定性、将来性を判断し、転職で、現職で、投資でなど色々な場面で実際に使ってみてください。

最後まで読んでくださってありがとうございました。

ぺりでした!