葉山のぺりです! 大手外資系企業ファイナンスで20年間お仕事をしてきました。

日本の低金利時代は相変わらず続いていますが、2024年3月日銀が出したマイナス金利政策を解除した影響が住宅ローンにも現れてきています。 先日も日経新聞で以下のようなニュースが話題になりました。

出典:日経新聞

2024年に入り、固定金利、変動金利ともに上昇しています。

人生3大支出の一つである住宅費に大きく関わってくる住宅ローンですが、変動金利を選ぶ人が全体の7割とのことで住宅ローンの基準金利の上昇に頭を悩ませている人多いと思います。

すぐこの金利上昇の影響は変動金利を選んでいる人には適応されて返済額が上がるのでしょうか?

答えはすぐに影響しない場合が多いです。

世の中にはいろいろなルールが存在します。それを勉強することによって自分の資産を守れるようになります。

のほほんと暮らしていると高い税金、手数料、社会保険をただ払い続けることになります。それより知ることによって、搾取される人からコントロールできる人になりませんか? その為に一緒に勉強していきましょう!

自分のお金を守るために「住宅ローン変動金利の仕組み」の勉強をしよう!

「住宅ローン変動金利の仕組み」について以下の項目で勉強していきましょう。

- 住宅ローン変動金利のルール 5年ルールと125%ルールとは?

- 5年ルール、125%が適応されない場合

- ルールがあっても変動する要素

- 125%ルールは意味がない?

それでは詳しく見ていきましょう!

住宅ローン変動金利の適応ルール 5年ルールと 125%ルール

住宅ローンの変動金利は市場金利の動向によって金利が変動します。

それでは金利が変動するたびに毎月の返済額がすぐに変動するのでしょうか。

答えは銀行やプランによりますが多くの場合でNoです。 5年ルールと125%ルールがあるからです。 変動金利の一般的な仕組みは、以下のようになっています。

- 金利の見直しは、半年に一度。

- 金利が変わっても、月々の返済額は5年間変わらない。(5年ルール)

- 5年後の返済額は、その時点の元金残高などから再計算され決まる。

- 見直し後の返済額は、直前の返済額の最大1.25倍まで。(125%ルール)

5年ルールと125%ルールを詳しくみてきましょう。

5年ルールとは

変動金利の『5年ルール』とは、金利が上昇しても5年間は毎月の返済額が変わらないようにするというルールです。

変動金利は半年に1度見直しがありますが、それでも実際の返済額は5年間据え置きとなり、6年後に返済額が上がることになります。

125%ルールとは

『125%ルール』は、5年ルールによって6年後に返済額が上がる際、従前の返済額の1.25倍(125%)を超えないように返済額を調整するルールです。

例えば毎月10万円を返済している人の場合、125%ルールがあることで、改定後の返済額は金利がどれだけ上がっても12万5千円(10万円の25%増)を超えることはありません。

ルールがあっても安心できない3つの理由を見ていきましょう。

①5年ルールと125%ルールが適応されない例

5年ルールと125%ルールが適応されない銀行や返済方法も例外としてありますので個々で確認が必要です。

変動金利の返済方法の『元金均等返済』を選ぶと、5年ルール、125%ルールは適応されません。 変動金利の返済方法には、 毎月の返済額が変わらない『元利均等返済』と、 毎月の元金部分を均等額とする『元金均等返済』 の2種類があります。ローンの契約時に選択します。

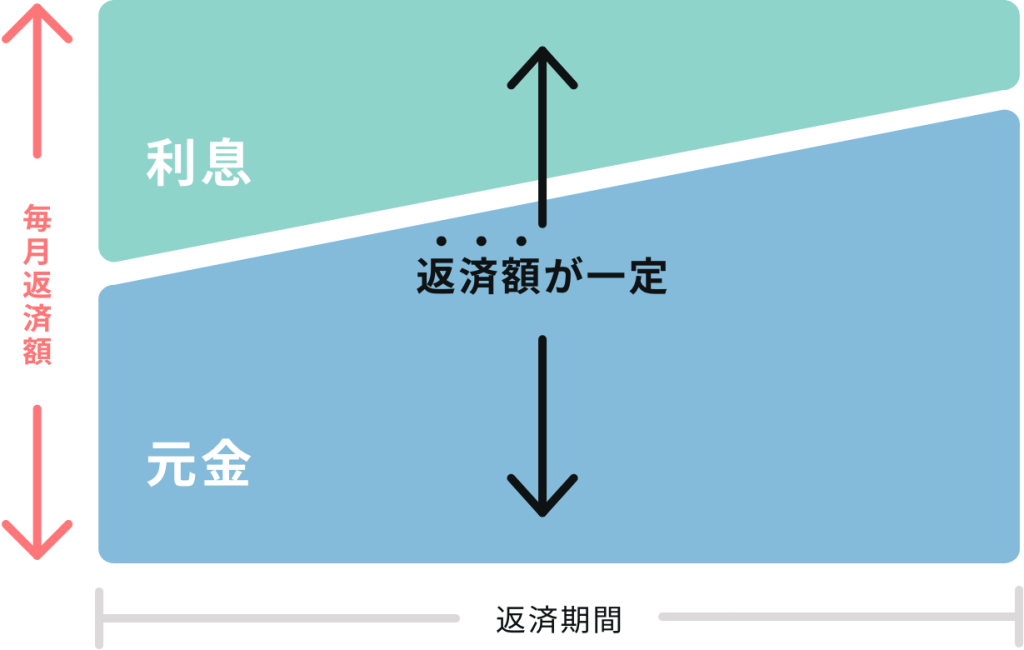

返済までの計画を立てやすい元利均等返済が一般的ですので5年ルール、125%ルールは適応されます。 ちなみに下記が元利均等返済と、元金均等返済のイメージ図です。出典:すごい住宅ローン探し

元利均等返済

返済額が一定で返済計画は立てやすいが、最初のうちは利息の返済が大きく元金が減らないので、利息の減りが遅い、総返済額も多くなる傾向があります。

返済額が一定で返済計画は立てやすいが、最初のうちは利息の返済が大きく元金が減らないので、利息の減りが遅い、総返済額も多くなる傾向があります。

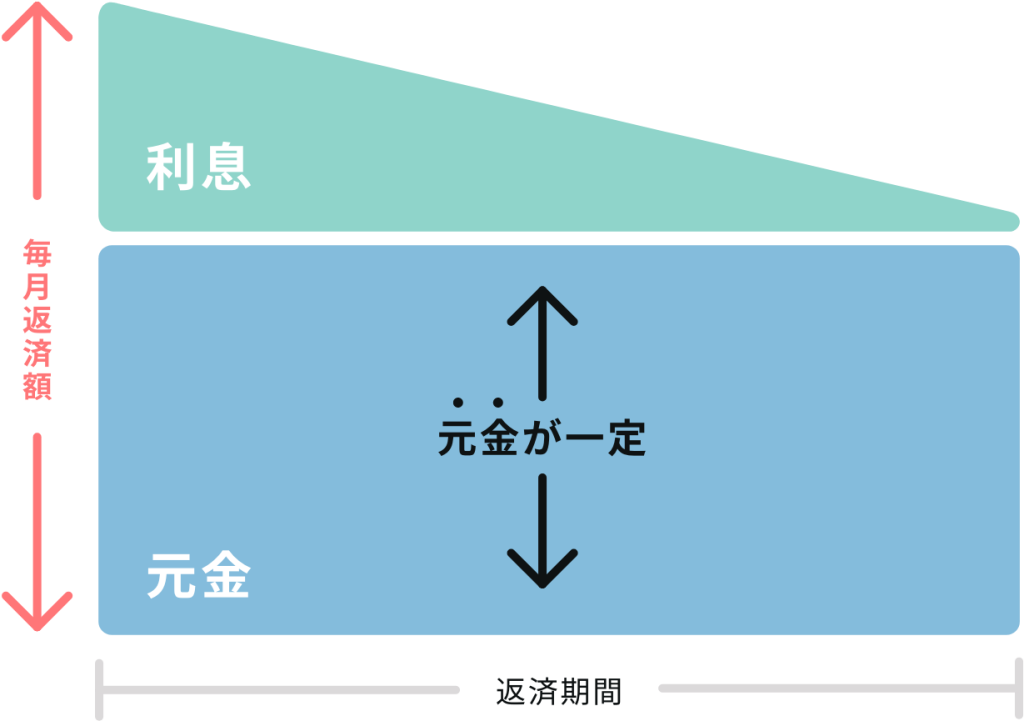

元金均等返済

住宅ローンを始めたばかりのころは返済額が一番多く、将来の返済額は少なくなるのが元金均等返済の特徴です。 こちらの返済方法を選ぶと5年ルール、125%ルールは適応されません。

住宅ローンを始めたばかりのころは返済額が一番多く、将来の返済額は少なくなるのが元金均等返済の特徴です。 こちらの返済方法を選ぶと5年ルール、125%ルールは適応されません。

その他適応されないケース

返済方法だけではなく、銀行によってもルールが違います。

例えばソニー銀行やPaypay銀行は5年ルール、125%のルールの適応がないです。

②ルールがあっても変動するもの

めでたく5年ルール、125%ルールが適応される変動金利ローンだったとしても、残念ながら変動する要素があります。

このルールによって毎月のローン返済額は変わらないとしても、総支払額は変わります。

5年ルールによって返済額が変わるのは5年後ですが、半年ごとに金利は見直されていましたよね。

「毎月の返済額は変わらないが、元金と金利の割合が変わる」のです。

結果、元本部が減らす、総返済額は多くなります。

例えば、10万円毎月返済していて、元本部分が9万円、利息を1万円で返済していたとします。 半年に1度の見直しで金利が上昇し利息が2万円になったとします。

そうすると10万円の返済額は変わらないように調整されますが、10万円のうち2万円が利息の返済、8万円が元本の返済と振り分けられるので、元本の減りが少なくなります。

返済額は同じでも、元本部分の返済額が変わっていることが分かるでしょう。 金利が上がると、利息が増えて元本部分の返済が遅れます。

毎月の返済額は変わらないものの、その分、後でキッチリ払わないといけないということです。

125%ルールも基本的に同様です。

これらのルールは、毎月の支払いを変動させないための一時的な保護であって、支払わないといけない金額は変動するということです。

③125%ルールは意味がない?

125%ルールは従来の返済額の 1.25倍を超えないように返済額を調整するルールでしたが、実際この1.25倍は、前例がないほど過激な金利上昇とならない限り適応範囲外になるということです。

ルールは設けられているけれども、適応される機会はまずないということです。

例えば、変動金利0.4%で3000万円,35年ローンを組んでいるとすると毎月の支払い金額は76,557円です。この返済額の 1.25倍は

76,557 X 1.25= 95,696円です。

5年後残額ローンの毎月返済額が9万6千円になる金利は2%ほどです。 変動金利が0.4%から2%に上昇するというもは今の日本の状況から見ると、ほぼあり得ないレベルでしょう。

よって125%ルールがあったとしても適応されることはまずないということです。

まとめ

以上、お金の勉強って楽しい!|住宅ローン変動金利の仕組みを勉強しようー利上げになるとすぐに支払い額に影響するの? をお伝えしました。 住宅ローン変動金利の仕組みについて以下を学びました。

- 住宅ローン変動金利の適応ルール 5年ルールと125%ルールとは?

- 5年ルール、125%が適応されない場合

- ルールがあっても変動する要素

- 125%ルールは意味がない?

- 金利の見直しは、半年に一度。

- 金利が変わっても、月々の返済額は5年間変わらない。(5年ルール)

- 5年後の返済額は、その時点の元金残高などから再計算され決まる。

- 見直し後の返済額は、直前の返済額の最大1.25倍まで。(125%ルール)

5年ルールや125%ルールは毎月の返済額を急激に変えないルールだけれども、合計の支払い金額は変動することは頭に入れておく必要があります。

この先変動金利が固定金利を上回るということはすぐには起きないと思いますが、変動金利でローンを組むということは常に市場の金利の動向に左右されるリスクがあるということは覚えておきたいですね。

お金の勉強一緒に頑張っていきましょう! ぺりでした!