葉山のぺりです! 大手外資系企業ファイナンスで20年間お仕事をしてきました。

「相続」と聞くと、難しそうだし自分にはまだ早い…なんて思っていませんか?

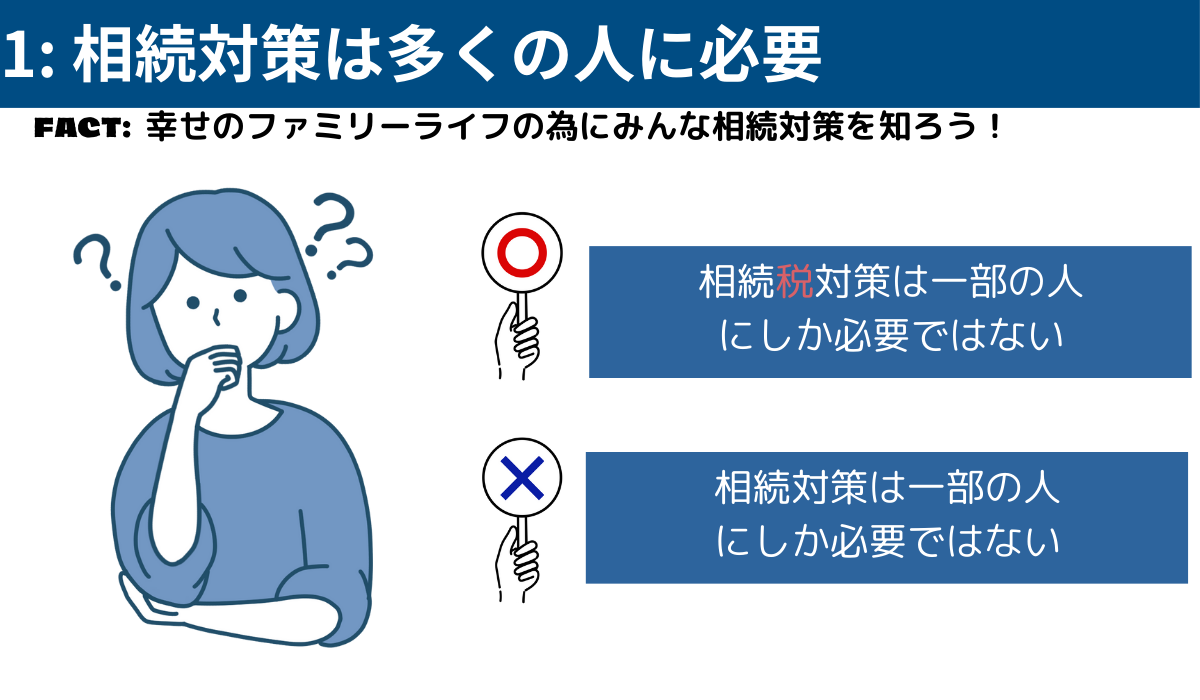

確かに相続税を払う人は日本人の10人に1人しかいません。

ただし、相続税に関係なくても相続対策はみんなに必要です。

相続の準備を早めにはじめておくことで、家族みんなが笑顔でいられる未来を作ることができるんです。

突然のことが起きたときに慌てないためにも、今から少しずつ相続対策について考えてみませんか?

この記事では、家族みんなが幸せになるための相続対策のポイントの基本をお伝えします。 相続なんてまだまだ先のこと…と思っているあなたも、この記事を読んで、未来のために一歩踏み出してみましょう!

のほほんと暮らしていると高い税金、手数料、社会保険をただ払い続けることになります。知ることによって、搾取される人からコントロールできる人になりませんか? その為に一緒に勉強していきましょう!

冒頭まとめ

自分のお金を守るために「相続対策」の勉強をしよう!

「相続対策の基本」について以下の項目で勉強していきましょう。

- 相続税おさらい

- みんなに必要相続対策

- 相続税が自分に関係あるかどうか概算しておく

- 相続資産の割り振りをどうするか

- 幸せな相続をするために

それでは詳しく見ていきましょう!

[blogcard url=”https://pelican-diary.com/inheritanttax/3169/”] 相続税の基本の記事についてもチェックしてみてください!

相続税おさらい

相続税は、亡くなった親等からお金や土地などの財産を受け継いだ(相続した)場合に、その受け取った財産にかかります。

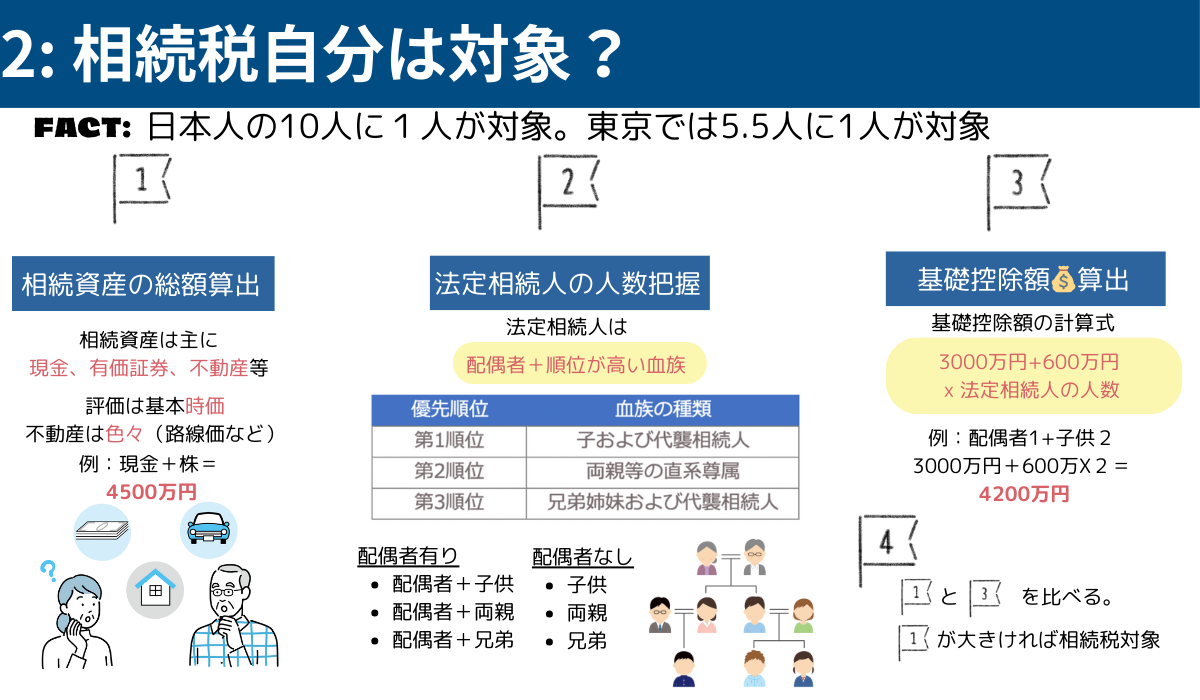

資産を受け取った配偶者や子供などが相続税を払うことになります。 現在日本で相続税の対象になっている割合は? 2022年に死亡した人の中で9.6%が相続税の対象になったそうです。(出典:生命保険文化センター)

10人に1人が相続税対象になっているということですね。但し東京などの都心だと18.1%に跳ね上がり、5.5人に1人が相続税対象になります。

この地域差は、不動産価格が影響していて、地価が高い大都市圏ほど相続税課税割合は高くなる傾向があります。(出典:りそなグループ)

相続税の対象となる資産にはいろいろあるのですが、メインは現金、有価証券、不動産などの財産です。

相続税計算には基礎控除というものがあり、相続資産全額に相続税がかかるわけではありません。この基礎控除以上に相続資産がある人が相続税の対象になります。

大体の人がこの基礎控除以内に遺産が収まるので、10人に1人しか相続税の対象になりません。基礎控除は下記のように計算します。

基礎控除額= 3,000万円 + 600万円 × 法定相続人の数

もしも子供2人いる場合であれば、 基礎控除額= 3,000万円+600万円x2人 で 4,200万円になります。

故人の相続財産が 4000万円で、 4000万円ー4200万円=0 相続税は0ということになります。

みんなに必要相続対策

ステップ1:相続税が自分に関係あるのか概算しておく

まずは身近な人や自分が万が一亡くなった時に、本当に相続税がかからないのかを把握しておきましょう。

相続税の申告と納税は、被相続人が亡くなった日から10ヶ月以内に申告、納税を済まさないといけません。しかも基本現金一括納付になります。

相続人の間で揉めてしまうと、10か月があっという間に過ぎてしまうという話もよく聞きます。

普段から自分は相続税に関係するのか、把握しておきましょう。

相続税に関係するかは、被相続人(死亡により財産を渡す人)の相続財産がいくらか、と、法定相続人は何人いるのか?を最低限把握する必要があります。

それによって上述の基礎控除額が把握でき、相続税に関係あるのか把握することができます。

相続財産額の把握

相続財産は、現金、有価証券、不動産などです。

相続税計算の際の財産の価格は原則時価で評価します。ただし土地や建物などの不動産は利用状況に評価額が異なります。また小規模宅地等の特例などの評価額から一定の割合を減額する制度もあるので、持ち家がある人は詳しいチェックが必要です。

法定相続人の把握

法定相続人の人数は、基礎控除の金額を計算する際に必要になります。

基礎控除額= 3,000万円 + 600万円 × 法定相続人の数

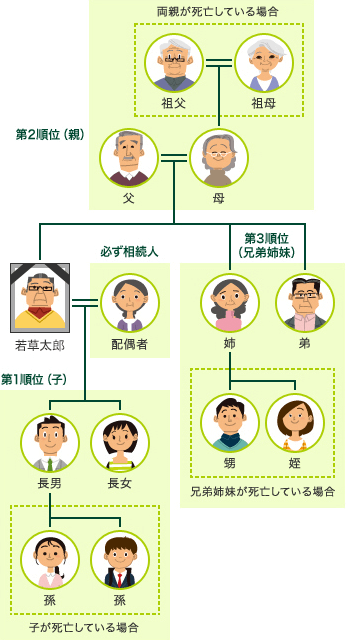

法定相続人になれるのは、配偶者と血族です。

配偶者がいる場合は、配偶者プラス優先順位の高い血族が、法定相続人です。

同じ順位の人が複数いる場合は、全員が相続人となります。また、優先順位が上の人が1人でもいる場合は、後順位の人は相続人になれません。

- 配偶者…必ず相続人になる

- 血族……優先順位が高い人が相続人になる

相続優先順位

| 優先順位 | 血族の種類 |

|---|---|

| 第1順位 | 子および代襲相続人 |

| 第2順位 | 両親等の直系尊属 |

| 第3順位 | 兄弟姉妹および代襲相続人 |

出典:三井住友銀行

例えば上記の例で、旦那さんが亡くなってしまった時、配偶者と子供がいる場合は法廷相続人は配偶者と第一順位の子供、長男、長女になります。

配偶者がいなくて子供だけいる場合は子供のみが相続人になります。

ちなみに、子供は離婚した前妻、前夫との間の子供でも第一順位の子供に該当します。前妻、前夫はすでに離婚しているので、法定相続人にはなりません。

配偶者も子供もいない場合は第2順位の親になります。

出典:アセットキャンパス

ステップ2:相続資産の割り振りを考える

ステップ1で相続税が自分に関係する、しないに関わらず、相続資産の割り振りは、資産額が少なくても発生する問題です。

例え相続資産が1億円でも、100万円でも、10万円でも割り振りが発生します。

ドラマでよく出てくるような親族での骨肉の争いになるシーンが頭によぎりますが、お金のために家族の絆が壊れてしまうなんて事態は絶対に避けたいですよね。

亡くなった人もそんなことを絶対望んではないなです。

相続資産の割り振りについて知りましょう。

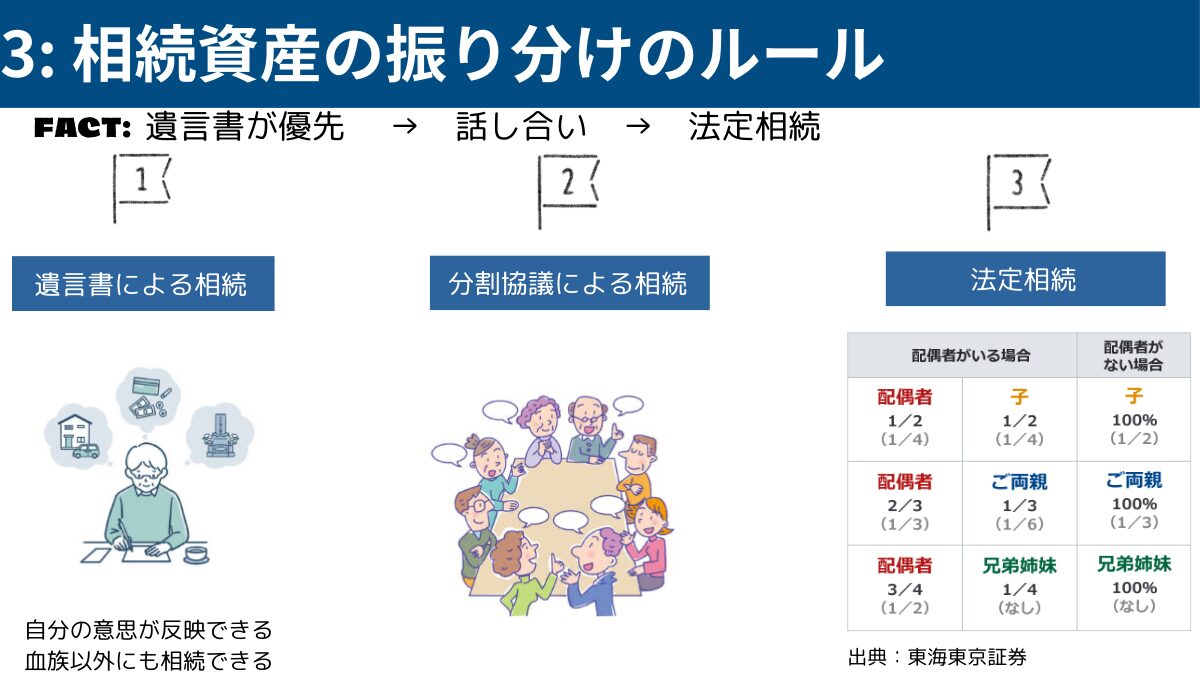

相続資産の割り振り順序

- 遺言による相続

- 分割協議による相続

- 法定相続

遺言書がある場合

遺言がある場合は、遺言にしたがって財産を分けます。亡くなる前に遺言を作成することによって次のメリットがあります。

- 被相続人の意思が反映できる。

- 法定相続分とは異なる割合で遺産分割できる

- 相続人ではない人に財産を贈ることができる

- 生前に話し合うことによって骨肉の争いを防げる

被相続人になる人は、自分の資産の割り振りについて考えておき、事前に関係者に知らせ合意をもらっておくとスムーズです。

遺言がない場合

遺言がない場合の財産の分け方は、相続人が法定相続分を目安に相談して決めることになります。

ポイントは、法定相続割合は、目安であって、相続額がそれによって決まるわけではありません。

相続配分の話し合いがまとまらずにトラブルになるケースが多くあります。やはり相続額は、相続する財産を持っている被相続人を含めて生前に家族で話し合う方法が一番円滑だと考えます。

法定相続

遺言書もない、話し合いによっても決まらない場合は、法定相続に従います。

法定相続人を特定して下記の法定相続分で分けます。

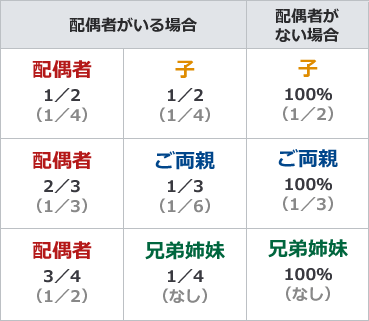

法定相続分 ()内は遺留分※

出典:東海東京証券

※遺留分とは、相続人が相続できるものとして民法で保証されている最小限度の財産の相続割合のことです。

もしも遺言書で、赤の他人に全額相続します!と書いても配偶者がいる場合、遺産の 1/4は配偶者に相続しなくてはいけないということです。

このような遺留分の主張が出てきた段階で、骨肉の争いに突入している可能性大です💦

幸せな相続をするために

幸せな相続を完了させるための相続対策として、被相続人が亡くなる前に、事前に話し合いをしておくことが大切です。

もしも被相続人がお金に強く、相続人みんなを納得させられるような人であれば、心配はいらないかもしれません。

ただし、全員がそのような対応をできるわけではありません。親が決めた決定に納得できない子供が現れたり、親も高齢になると判断が鈍ってくる場合もあります。

願わくば、被相続人がしっかりしているうちに、相続について生前に話し合いをして、どのように資産を分けるのか、相続人の中でも合意をとっておけば、骨肉を争う展開は防げます。

家族の絆が一番です。家族を大切にして、お金の切れ目が縁の切れ目にならないように、普段から対策しましょう。

まとめ

以上、お金の勉強って楽しい!|みんなに関係ある相続対策〜家族みんなが幸せになるためにHappyな相続を目指す!! をお伝えしました。相続対策の基本について以下を学びました。

- 相続税おさらい

- みんなに必要相続対策

- 相続税が自分に関係あるかどうか概算しておく

- 相続資産の割り振りをどうするか

- 幸せな相続をするために

10人に1人しか相続税の対象にはならないことを勉強しました。

しかし相続対策は多くの人に必要で、まず自分が相続税に関係するのか概算を把握しておくことの大切さと、どのように相続資産が振り分けられるかを見ました。

そして最後に、幸せな相続をするために家族会議の重要性をお伝えしました。

これからもお金の勉強一緒に頑張っていきましょう!

ぺりでした!